Lettre N°11

Le contrat de capitalisation est un produit moins connu que l’assurance vie. Cependant, il présente de nombreux atouts. Il s’agit d’un produit d’épargne à moyen/long terme permettant de capitaliser une somme d’argent qui pourra être versée sur différents types de supports. Il peut être souscrit par une personne physique, mais également par une personne morale.

Les raisons de souscrire à un contrat de capitalisation sont l’attractivité des rendements et l’intérêt fiscal.

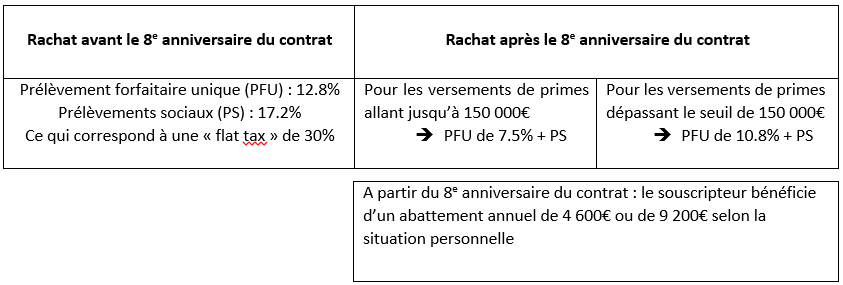

Concernant l’attractivité fiscale pour la personne physique, en France, le régime fiscal diffère selon la date du rachat :

L’imposition ne porte que sur la quote-part d’intérêts compris dans le rachat.

Concernant les avantages successoraux, le contrat de capitalisation ne prend pas fin au décès du souscripteur. Il se poursuit jusqu’à son terme au nom des héritiers légaux ou légataires, en conservant son antériorité fiscale. Toutefois, les droits de successions seront dus au décès du souscripteur.

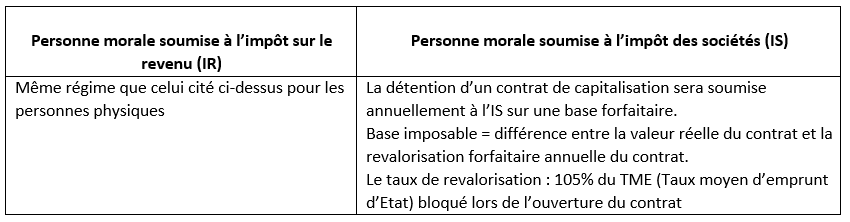

Concernant les avantages pour les personnes morales, le traitement fiscal diffère selon le régime fiscal de la personne morale :

Toutefois, certains profils de sociétés sont privilégiés telles que les holding passives ou les sociétés patrimoniales. Il est également possible de souscrire un contrat de capitalisation pour les SCI.

L’un de ses grands avantages par rapport à l’assurance vie, est la possibilité d’effectuer une donation du contrat. La seule fiscalité auquel le contrat de capitalisation sera soumis est le droit de mutation à titre gratuit. Vous allez donc transmettre aux donataires soit la pleine propriété, soit, le plus souvent, la nue-propriété du contrat en conservant l’usufruit de celui-ci.

Exemple pour une personne physique : Un homme de 72 ans a deux enfants. Il investit 200 000 € sur deux contrats de capitalisation. Il effectue une donation de la nue-propriété de chacun des contrats à ses deux enfants et conserve l’usufruit de ces contrats. Afin de calculer la fiscalité de cette donation, il faut évaluer la valeur de cette donation, à savoir la valeur de la nue-propriété. Selon le code général des impôts, la nue-propriété est évaluée selon l’âge de l’usufruitier. En l’espèce, l’usufruitier ayant 72 ans, l’usufruit est évalué à 30%, donc l’assiette fiscale de la donation sera de 70% de la valeur nominale des contrats.

Exemple pour une personne morale : Une société soumise à l’IS a un contrat de capitalisation ayant une valeur de 500 000 euros lors de son ouverture en N avec un TME (Taux Moyen d’emprunt d’Etat) à 1.5%. A l’issue de la première année (N+1), quel que soit le montant du contrat, on considère que la valorisation du contrat est actualisée au taux de 105%xTME (soit dans notre exemple 105%x1.5% = 1,575%). Le contrat a donc gagné 1.575% dans l’année, soit 7 875 euros. Et l’impôt sur la société portera sur 7 875 euros. L’année suivante on conserve le même taux de TME que celui lors de la souscription de contrat (taux bloqué) et le même montant investi. La base sera toujours de 7875 euros.

On constate donc que la taxation est indépendante de l’évolution réelle du contrat. La taxation se fait annuellement y compris en l’absence de rachat.

Le contrat de capitalisation ressemble donc fortement à un contrat d’assurance-vie. Seules les conséquences en cas de décès sont différentes. Nos équipes se tiennent à votre disposition pour répondre à vos questions.