LES MARCHES RESISTENT

L’inflation recule lentement, les banquiers centraux semblent envisager des politiques monétaires plus conciliantes pour le second semestre 2023 et la récession économique devrait pouvoir être évitée à ce stade. Quant au plafond de le dette US, l’optimisme pourrait revenir malgré les injonctions de M.Trump aux Républicains de « ne pas voter le relèvement de ces plafonds », ce qui aurait des effets pour le moins violents et inattendus sur l’économie. A ce sujet, le FMI alerte sur « les graves conséquences mondiales d’un éventuel défaut de paiement des USA ».

De même, la semaine fut rude sur le front des banques régionales US, avec un effondrement de certaines banques cette semaine, avec pour exemple, PACWEST perdant hier jeudi encore 23% après une hémorragie de ses dépôts ces derniers jours, entrainant ses homologues dans une spirale baissière incontrôlée, surtout pour les plus fragiles de celles-ci. Quant aux grandes banques US, leur solidité n’a pas encore été mise à mal, et résistent pour le moment…en sera-t-il de même pour les sociétés US financées par ces banques régionales?…un risque à ne pas mettre de côté en cette période de craintes d’une récession encore envisageable. Un stratégiste économique de menacer que « la crise bancaire ressemble à une mèche lente… ».

De plus, citons M. J.Dimon, patron de JP Morgan Chase appelant aux autorités politiques « à une réponse plus efficace à cette crise »…

Poursuivons aux USA, avec l’annonce de stagnation des stocks de grossistes en mars, précédant celle d’une hausse inattendue des stocks hebdomadaires de pétrole.

Le CPI, inflation de base pour avril, la hausse de 0.4% sur 1 mois (+5.5% sur un an) confirme le ralentissement, cette hausse étant essentiellement due aux loyers et l’essence, quant au PPI (prix à la production), la petite hausse de 0.2% en avril est en dessous des attentes. Ce qui fait dire à M.Bill Dudley (ex-Président de la FED de NY) « l’inflation sera sous les 3% d’ici fin 2023 ».

Pour continuer aux USA, les nouvelles inscriptions hebdomadaires au chômage sont en hausse de 22.000 à 264.000, à un plus haut niveau depuis fin 2021.

Passons au vieux continent européen, avec les nouveaux avertissements sur la politique monétaire à venir, avec M.Knot (BCE) avertissant que « d’autres hausses de taux seront nécessaires », M.Lane (BCE) prévenant d’une inflation en zone € « en voie de ralentissement mais sa dynamique restant toutefois très forte » et Mme Lagarde (Présidente de la BCE) annonçant « ouvrir la voie à d’autres hausses des taux, l’inflation étant jugée encore trop élevée ».

Toujours à propos de la BCE, la Cour des Comptes estime, dans son récent rapport, que « la BCE doit renforcer sa surveillance des banques pour une bonne gestion des risques de crédits et ainsi, éviter des faillites », et du côté de Bruxelles, des annonces de nouvelles sanctions contre les entreprises chinoises soutenant l’effort de guerre russe seraient en préparation.

En France, bonne nouvelle sur le front du déficit commercial avec un repli à 8.03mds€ en mars (9.302en février), puis l’annonce de la Banque de France tablant sur une « légère croissance du PIB au 2T » et enfin la confirmation d’une inflation à +5.9% en avril (sur 1 an).

Pour l’Allemagne, la production industrielle pour mars baisse sensiblement de -3.4% (+2.1% en février !), l’OCDE prévoyant désormais une croissance économique 2024 outre-Rhin de +1.3% contre +1.7% précédemment.

Pour le patron de la Bundesbank, « les taux devront encore monter cette année », surtout après l’annonce d’une inflation allemande pour avril à +7.6% sur un an (conforme aux attentes).

En Chine, les annonces d’importations en berne et d’un tassement des exportations pour le mois d’avril surprennent et inquiètent les économistes. En effet, les résultats publiés des entreprises reflètent une reprise économique inégale avec la faiblesse des biens de consommation courante par rapport aux produits de luxe et des voyages. Quant à l’inflation pour le mois d’avril, elle s’annonce au plus bas niveau depuis deux ans.

Pour Hong Kong, le PIB 1T 2023 est publié ce vendredi en hausse de 5.3%.

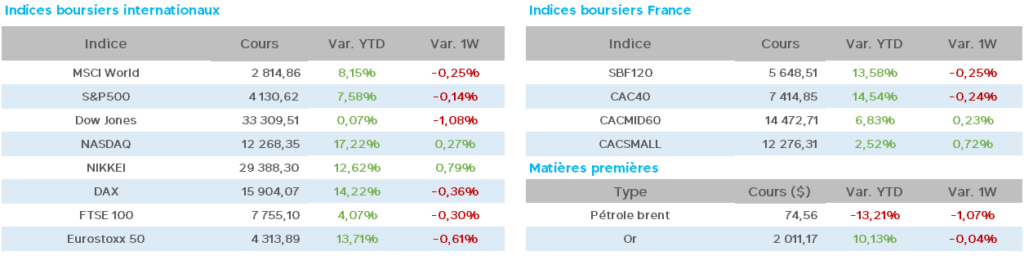

Pour finir, notons des taux à 10ans quasiment inchangés aux USA, France et Allemagne cette semaine, le pétrole WTI à 71$ (69$ il y a une semaine), le Brent à 75$ (74$) et l’once d’or à 2005$ (2040$).

L’OPEP revoit à la hausse ses prévisions de croissance de la demande de pétrole en Chine, et notons, pour finir, que l’or noir est 50% plus bas qu’au début de la guerre en Ukraine et tout juste au-dessus de son niveau d’avant la crise du Covid…

Du côté des publications des entreprises, nous ferons un point « statistiques » dans un prochain hebdomadaire à venir.

A l’heure de la rédaction de ce document, les indices semblent vouloir finir la semaine sur une note positive, avec des variations hebdomadaires peut importantes concernant les indices majeurs.

Et pour le moment, le fameux et sempiternel diction boursier « sell in may and go away » (« vendez en mai et partez ») n’a pas encore été entendu…espérons qu’il en sera de même pour la suite du mois.