DES PUBLICATIONS FORTEMENT CONTRASTEES

Les variations suite aux publications deviennent de plus en plus sévères ou ambitieuses, comme vous pourrez le constater dans notre rubrique habituelle « palmarès actions » en fin de document.

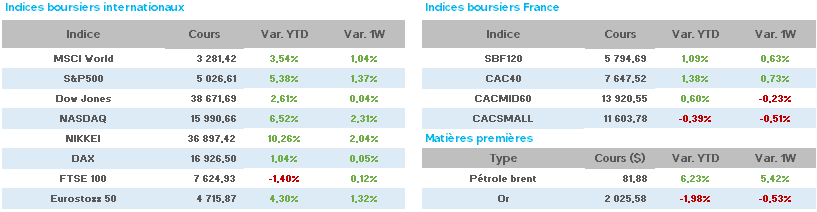

Mais, constatons, avant toute chose, la poursuite des semaines de hausse sur les indices américains avec, notamment, le S&P500 ayant battu en séance son record de 5.000 points (à 5.000,40) qui résistait depuis deux séances.

Pour cela, il faudra remercier les perspectives relatives à l’intelligence artificielle dont de plus en plus de sociétés du secteur de la « tech. » profitent aujourd’hui : à titre d’exemple, Nvidia 700$ (4$

en 2019 / 200$ en 2020) et, plus récemment, Arm Holding (société britannique cotée au Nasdaq capitalisant 120mds$) voyant son cours hier s’apprécier de 50% en une séance sur ses perspectives dans l’IA.

En effet, l’IA générative monte de façon spectaculaire en puissance : évalué à 29mds$ en 2022, le marché mondial devrait peser 668mds$ en 2030 (enquête de Fortune Business Insights), soit un taux de croissance annuel de +47.5%.

L’IA se retrouvera dans nos vies personnelles et professionnelles et améliore déjà le quotidien de bien des manières : moteurs de recherches, plateformes d’e-commerce, réseaux sociaux l’ont adoptée afin d’améliorer les performances de leurs produits.

Il en est de même pour la voiture autonome (Tesla), ainsi de la santé au divertissement, des services financiers aux biens de grande consommation, pour les jeux vidéo, l’électro-ménager, la robotique,

bref, une nouvelle ère se profile de façon inéluctable.

Passons à notre tour d’horizon géographique avec, aux USA, la poursuite d’une incroyable résistance des marchés à la politique monétaire restrictive :

le moral des consommateurs est au plus haut depuis avril 2021 (d’après l’Université du Michigan) et le rebond devrait se poursuivre en janvier, l’activité ISM des services accélère en janvier à 53.40 contre 50.50 en décembre (malgré des nouvelles commandes en baisse).

De plus, le recul des inscriptions hebdomadaires au chômage de -9.000 à 218.000 (220.000 attendu) ne laisse pas vraiment envisager un affaiblissement attendu du marché du travail pour que la FED envisage de baisser ses taux cette année.

Puisque nous parlons de la FED, revenons à l’intervention de J.Powell à l’émission TV « 60 minutes à CBS ») de dimanche dernier : « la FED peut se montrer prudente pour baisser les taux »… »la chose prudente à faire c’est de laisser le temps de voir si les données confirment que l’inflation descend vers les 2%, et ce, de façon durable »… mais surtout : « la dette américaine est devenue insoutenable ».

Enfin, revenons sur le retour des inquiétudes relatives aux banques régionales US avec la situation difficile de NY Community Bancorp perdant 60% de sa valeur en 5 séances boursières.

M.N.Kashkari (FED) voit 2 ou 3 baisses de taux cette année aux USA (malgré les élections ?…).

En zone Euro, l’enlisement vers une croissance très faible (voire nulle) se confirme de jour en jour :

Les ventes au détail sont en recul de -1.1% en décembre, et, en Allemagne, la production industrielle se replie de -1.6% en décembre ainsi que les exportations, en baisse marquée en décembre à -4.6% (plus bas depuis mars 2022).

Toujours en Allemagne, un sondage montre que 15% des entreprises se disent en difficultés (endettement, activité en baisse, perspectives etc…), toutefois, la seule donnée positive provient de l’annonce surprise d’une hausse inattendue des commandes à l’industrie en décembre (+8.9% sur un mois), alors que L’Institut IFO prévenait peu de temps avant que « le manque de commandes pèse fortement sur l’économie allemande ».

En France, le déficit commercial se creuse en décembre à -6.829mds€ (-5.939mds€ fin novembre) et l’INSEE prévoit un démarrage « timide » de la croissance en 2024.

Pour la BCE, I.Schnabel confirme « la BCE doit être patiente avec les baisses de taux et ne doit pas prendre le risque de relancer l’inflation », mais beaucoup pensent, qu’à la vue de la situation économique, la BCE sera la première à baisser ses taux cette année.

Toujours à ce sujet, M.Villeroy (BCE / BdF) nous dit « l’inflation va vers les 2%….l’an prochain ».

En Chine, le xème plan de relance fait rebondir l’indice Hang Seng de Hong Kong de +4%, mais ne convainc pas particulièrement : le gouvernement annonce des mesures de soutien aux marchés financiers (interdiction des ventes à découvert, encourager les programmes de rachats d’actions, demande un meilleur contrôle de la qualité des IPO en bourse, lutte contre les manipulations de marchés…etc), mais aucune mesure pour l’immobilier et la croissance…

C’est pourquoi, plus tard dans la semaine, et face à ces mesures restant sans effet, le gouvernement chinois décide de « couper les têtes » et de changer les hommes clés (comme le Président de la Commission de Régulation des Valeurs Mobilières, entre autres).

Finalement, la fermeture d’une semaine des marchés commencée ce matin pour les fêtes du nouvel an lunaire arrive peut-être bien pour calmer les inquiétudes grandissantes des économistes et investisseurs sur les perspectives de la Chine.

A contrario, au Japon, les records boursiers se multiplient avec un plus haut de 34 ans de l’indice Nikkei à 37.000 points…

Côté pétrole, retour sur des plus hauts récents suite à l’élimination d’un haut responsable de mouvement pro-iranien en Irak faisant craindre des représailles de l’Iran risquant de relancer la hausse de l’or noir.

Ceci, malgré l’annonce de la hausse hebdomadaire massive des stocks de pétrole US de +5.5m barils (+2m attendu) sur fond d’activité ralentie des raffineries.

En conséquence, le WTI se retrouve à 76.16$ (74.11$ vendredi dernier) et le Brent à 81.27$ (79$).

L’once d’or est en léger repli à 2.031$ (2.055$).

Les taux à 10 ans, dans le sillage de ces records boursiers, remontent sensiblement : USA 4.18 (3.876), en France 2.857 (2.661) et en Allemagne 2.35 (2.155).

Concernant les publications importantes de la semaine, à la hausse nous avons : Hermès (ventes +17.5% contre 14% attendu/ dividende 15€ pour 2023 + dividende exceptionnel de 10€ / niveaux de ventes et bénéfices records) titre en hausse de 5% en ce vendredi.

Kering (+5%) malgré un repli des ventes de -4% au T4 et des investissements qui vont peser sur le ROC 2024, à quoi il convient d’ajouter un retour en grâce de Gucci qui ne semble pas immédiat.

Sans conséquence (titre inchangé), la Société Générale annonce un RN en hausse (au-dessus des attentes) grâce à une reprise de la banque de détail en France.

Concernant les baisses, Crédit Agricole (-6%) ne convainc pas malgré des attentes dépassées et la hausse du dividende, le T4 étant pénalisé par la forte sinistralité dans l’assurance.

Total (-3%) avec des résultats en ligne avec les attentes mais avec une base de comparaison défavorable et des déceptions concernant le dividende et le montant du programme de rachats d’actions.

Enfin, L’Oréal (-6% en ce vendredi à 13h) annonce des ventes en hausse de +6.9% au T4 malgré un recul en Asie du Nord risquant de se prolonger au 1er semestre 2024 d’après la Société.

A noter que, désormais, Hermès et L’Oréal sont au coude à coude pour être la seconde capitalisation boursière de la place de Paris.

Au palmarès hebdomadaire des valeurs du CAC40 (en hausse sur la semaine de près de 1% à 14h à 7.663 points), nous avons :

Kering +10%, Hermès +9%, Unibail +7%, Stellantis/STM/Renault +6%, Dassault Syst./Essilor +5%, Schneider/SG/Legrand/Arcelor +4%…

A la baisse, CtAgric./SG/Carrefour -6%, L’Oréal -5%, Engie/BNP/ Orange -4%, Bouygues/AirLiquide/Veolia -2%…

Avant une nouvelle vague importante de publications à venir la semaine prochaine, et, en guise de conclusion à une variation hebdomadaire positive du CAC40 promise en ce vendredi à mi-journée, revenons sur deux points que nous jugeons utile de communiquer :

L’OCDE relève sa prévision de croissance mondiale pour 2024 (+2.9% vs +2.7%) mais en alertant sur « les risques de retour de l’inflation en cas de hausse du pétrole dans le cas où les attaques des Houthis devaient se poursuivre sur le front des livraisons maritimes ».

Enfin, rappelons, au chapitre des statistiques, que le mois de février a mauvaise réputation pour les marchés boursiers, ce dernier étant le second plus mauvais mois (après septembre) sur près d’un siècle aux USA avec 46 baisses pour 50 hausses.

Toutefois, rappelons également que l’histoire ne se répète pas toujours…