La semaine a été marquée par la faiblesse des volumes de transactions dans les marchés. Comme chaque année, peu d’investisseurs ont été présents, laissant les indices digérés le climat morose ambiant.

Les minutes de la FED, pour la réunion du mois de juillet ont été publiées ce mercredi. Et elles n’ont pas été bien accueillies. Le comité de la Fed a débattu, le mois dernier, de différentes options qui pourraient être appropriées à un moment donné, parmi lesquelles l’engagement de maintenir les taux jusqu’à ce que des objectifs quantifiés soient atteints ou jusqu’à une certaine date. Toutefois, les membres votants n’ont pas soutenu l’idée d’objectifs ou de plafonds sur les rendements des bons du Trésor. Plusieurs responsables ont jugé que la Fed pourrait avoir besoin d’assouplir encore sa politique. La Fed a déjà fixé son taux directeur à zéro et acheté des milliers de milliards de dollars d’obligations. Selon les minutes de la réunion des 28 et 29 juillet, plusieurs membres s’inquiéteraient toutefois de ce qu’ils perçoivent comme un ralentissement du marché du travail, ainsi que du manque de vigueur de la reprise.

Néanmoins, la reprise américaine se poursuit malgré les incertitudes autour du plan de relance. Les indicateurs économiques continuent de refléter une progression de la croissance américaine malgré l’arrêt ou la forte réduction du soutien lié à plusieurs mesures phares. Les discussions sur le plan de relance de l’économie américaine restent tendues, comme en témoignent les propos de la présidente de la Chambre des représentants, Nancy Pelosi, qui a manifesté hier son refus d’aller dans le sens d’un accord a minima. Des zones d’incertitude persistent pour les ménages qui vont voir leur pouvoir d’achat se réduire pendant plusieurs semaines tant que les négociations n’aboutiront pas sur un compromis. Les aides déjà actées par Donald Trump ne sont que temporaires, dans la mesure où l’enveloppe s’épuisera courant septembre. Pour l’instant, ces éléments n’ont pas encore ajouté d’incertitudes sur le marché de l’emploi, avec des demandes d’allocation chômage, publiées jeudi, qui n’enregistrent qu’une hausse marginale à 1,6 M la semaine passée en cumulant les programmes classiques et « spécial pandémie ». La stabilisation (plutôt que la baisse) de cette statistique confirme aussi que l’appareil productif s’adapte progressivement à la situation sanitaire. Cette tendance risque d’être plus nettement pénalisée ces prochaines semaines avec la période électorale outre atlantique qui bat son plein. La mise en place d’aides en faveur des Américains se voit ralentie, ce qui pourrait peser sur la vigueur du rattrapage économique. L’anticipation de ce risque a d’ailleurs eu une incidence sur le billet vert, lors de la publication des minutes de la FED, avant de se reprendre en fin de semaine face aux principales devises.

En Europe également, la BCE a confirmé sa grande prudence.

Plusieurs points-clés sont à retenir :

1/ la BCE a été positivement surprise par le rebond de la croissance au T2-2020 en comparaison à ses attentes, mais fait part des incertitudes entourant le maintien de cette dynamique. En effet la banque centrale anticipe que l’arrêt progressif des mesures de soutien mises en place par les états, au plus tard en 2021, devrait déboucher sur une remontée des taux de défaut des entreprises. Elle tempère toutefois, ses prévisions n’intégrant pas le plan de relance européen, non finalisé à la date de la réunion de politique monétaire.

2/ Christine Lagarde s’est montrée assez prudente, assurant que son institution prendrait des mesures supplémentaires sans donner de détails pour autant.

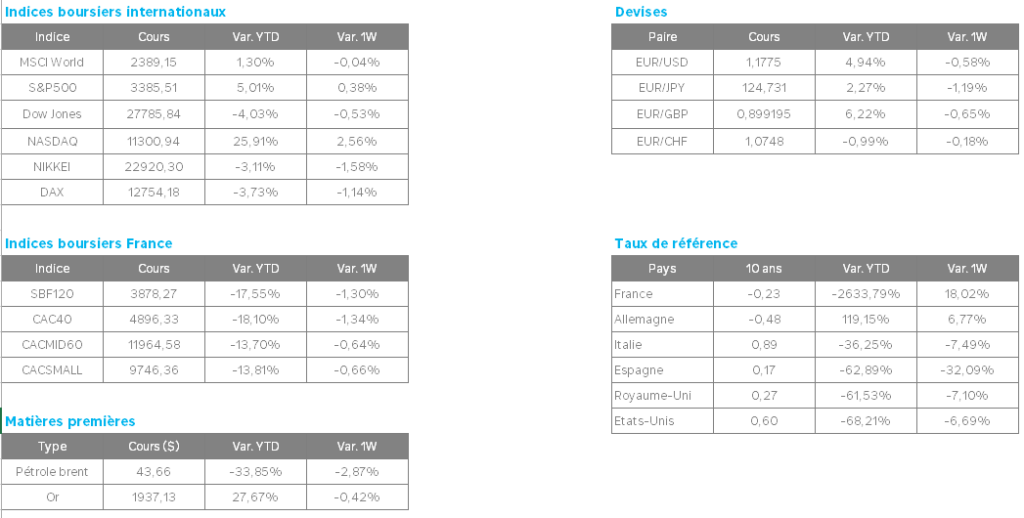

Ce vendredi, les indices européens ont été freinés par la publication des indices d’activité PMI du cabinet Markit. Ces derniers ont montré un ralentissement de la croissance de la zone euro en août 2020.

L’indice PMI flash composite de l’activité globale dans la zone euro s’est ainsi replié à 51.6, contre 54.9 en juillet, au plus bas de deux mois. L’indice PMI flash de l’activité de services dans la zone euro s’est tassé à 50,1, contre 54,7 en juillet. L’indice manufacturier est ressorti à 51,7 contre 51,8 en juillet. Les deux composantes sont inférieures au consensus, qui se situait à 54,6 pour les services et 52,7 pour l’indicateur manufacturier.

Les deux sous-indices français suivent la même tendance. L’indice flash français des services est ressorti ainsi à 51.9, contre 56.3 de consensus et 57.3 un mois avant. L’indice manufacturier passe même en territoire de contraction, sous les 50 à 49 contre 53 de consensus. Il était de 52,4 en juillet.

L’indicateur flash allemand des services s’est établi à 50.8 contre 55.3 de consensus, mais l’indice manufacturier a mieux résisté à 53 contre 52.2 de consensus.

Enfin, alors que les marchés américains continuent de battre des records, Apple, le géant californien de Cupertino, première capitalisation boursière au monde, a franchi les 2.000 milliards de dollars de valorisation à Wall Street. Le titre progresse de près de 60% depuis le début de l’année, ignorant complètement la crise sanitaire et économique. Celui-ci est porté par le changement de stratégie du groupe orienté dans le software (App store, Apple Music, services,…) et plus uniquement dans le hardware (IPhone, IPad, Mac). L’action Tesla s’est également distinguée en franchissant la barre des 2000 dollars. La capitalisation boursière du groupe a dépassé celle du géant de la vente au détail Walmart après une forte hausse des actions du constructeur de véhicules électriques au cours des cinq derniers mois. Ces deux titres seront divisés respectivement par 4 et par 5 afin d’attirer encore de nouveaux investisseurs. La tendance haussière ne semble donc pas terminée.