Les indicateurs économiques continuent d’illustrer que la reprise permise par la fin du confinement est dynamique, parfois davantage que ce qu’avaient pu anticiper les investisseurs financiers et les principales banques centrales. S’il s’agit surtout d’une bonne nouvelle qui montre avant tout le succès des mesures d’urgence prises par les Etats et les Institutions financières et monétaires, la prudence restera durablement de mise au sein des banques centrales dans un contexte où :

- l’enjeu de la sauvegarde de l’emploi sera de longue haleine et nécessite un soutien prolongé

- l’incertitude sur la situation sanitaire, notamment dans les pays émergents et aux Etats-Unis reste encore très élevée.

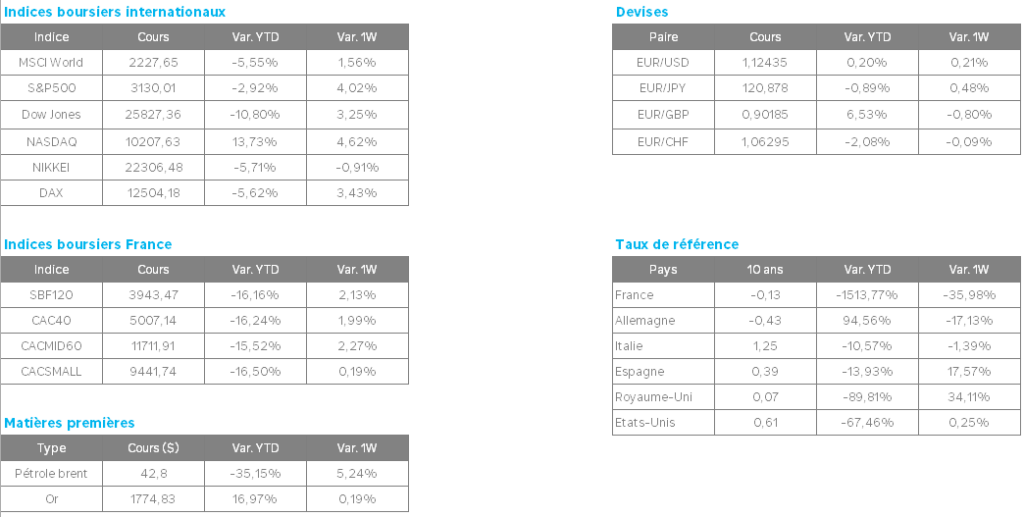

Pour la devise européenne, seule une maîtrise durable de l’épidémie permettra à l’euro de poursuivre une tendance durablement haussière. Cette situation permettrait aux Banques Centrales de réduire temporairement l’intensité de leur soutien à l’économie (légère baisse du bilan de la Fed, « pause » évoquée par P. Lane à la BCE), ce qui confirme notre hypothèse qu’elles n’entraîneront pas les taux souverains à des niveaux plus bas encore, mais qu’elles inscrivent bien leur action dans la durée et que le chemin est encore long avant de revenir sur une tendance durablement haussière.

La dégradation sanitaire risque d’inverser rapidement le rebond de l’activité observé dans les indicateurs américains depuis le dé-confinement. Après le retour de l’ISM manufacturier en territoire d’expansion en juin (l’indice non manufacturier publié la semaine prochaine), les chiffres de l’emploi de juin publiés le 2 juillet étaient globalement bien mieux orientés qu’attendus par le consensus, avec un nombre historiquement élevé de créations d’emplois (4,8 millions vs 3 millions attendus). Grâce à la levée des restrictions en juin, de nombreux Américains ont retrouvé un emploi (remontée du taux de participation à 61,5% en juin vs 60,8% en mai et réduction du taux de chômage à 11,1% vs 13,3% en mai), mais ces chiffres doivent être nuancés.

En zone euro, le dé-confinement se poursuit sans écueil pour l’instant. L’absence de 2ème vague permet une réduction progressive des contraintes sanitaires, ce qui se reflète très nettement dans les données de déplacement de la population. Entre mai et juin, le temps de présence sur le lieu de travail ou dans les commerces a significativement augmenté. Ceci permet aux statistiques économiques de rebondir au-delà des attentes. L’indice PMI manufacturier de l’ensemble de la zone euro de juin approche du seuil de 50 et l’a même dépassé en France et en Irlande. Les indices PMI des services rebondissent nettement (48,3 en juin, estimation finale revue à la hausse ce vendredi 3 juillet, vs 30,5 en mai), signe d’une plus grande confiance auprès des ménages qui fréquentent à nouveau l’espace public.

En Allemagne, les ventes au détail hors automobile s’inscrivent en hausse en glissement annuel en mai à +7,3% contre -6,3% en avril. L’effet de rattrapage a été particulièrement fort, aidé par les mesures de soutien au pouvoir d’achat prises par le gouvernement durant la crise sanitaire. Si le chemin est encore long avant un rétablissement complet, la vigueur du rebond est encourageante et dépasse les attentes.

Il semble également que les membres de la BCE se partagent les rôles pour diffuser l’idée que l’institution espère toujours pouvoir réduire l’intensité de ses mesures de soutien à l’économie, sans trop inquiéter, les uns réitérant l’engagement inconditionnel de la BCE à atteindre son objectif de 2% d’inflation, les autres rappelant que l’institution peut agir dans les deux sens. Ceci est conforme à notre scénario d’un environnement de taux bas durable mais sans chute additionnelle.

L’ampleur et la vitesse du rebond des marchés Actions commencent à inquiéter sérieusement. Alors que les dégradations de BNA ne s’arrêtent pas et que nous craignons qu’elles n’accélèrent à nouveau en juillet après les publications du premier semestre, la poursuite de la dynamique haussière amène la prime de risque (et par conséquent la valorisation) à des niveaux dépourvus en théorie de marge de manœuvre en cas de déceptions ou d’incertitudes. Si nous avons conscience que l’injection de liquidités de la part des banques centrales est un catalyseur fort et durable pour les marchés Actions, nous abordons ces nouveaux horizons de valorisation avec une certaine inquiétude. Les résultats S1 et le message des sociétés post sortie de confinement sur les perspectives S2 2020 et surtout 2021 nous feront peut-être changer d’avis…

Du coté des valeurs, TESLA est devenu la première capitalisation boursière du secteur automobile, détrônant Toyota. Le premier produit 500 000 véhicules par an quand le second en produit 10 millions. Dix ans après son introduction en Bourse, Tesla vaut désormais plus de 200 milliards de dollars.

NEOEN qui développe des centrales électriques à partir d’énergie renouvelable continue d’attirer les investisseurs et plus particulièrement dans cette tendance de relance verte.