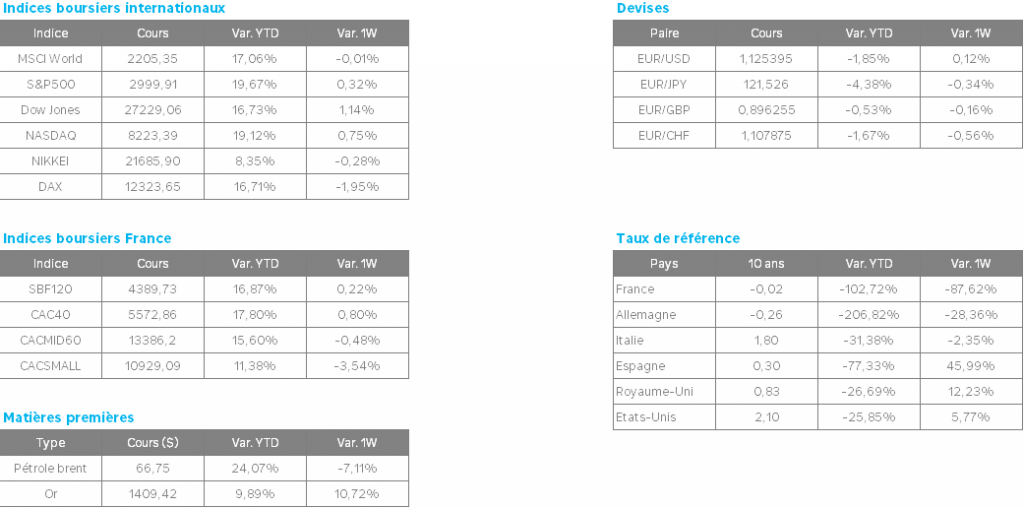

Au cours de la semaine écoulée, le S&P 500 est non seulement parvenu à maintenir ses gains post-sommet du G20, mais l’indice a également été en mesure d’enregistrer de nouveaux sommets et de franchir la barre symbolique des 3000 points en séance. Cette semaine, les investisseurs se sont globalement focalisés sur une macroéconomique mondiale incertaine et sur les vents contraires potentiels qui en découlent, préférant toutefois mettre l’accent sur la rhétorique accommodante de la Fed, alors que les États-Unis et la Chine semblent adopter une position attentiste. Bien que nous considérions qu’il est peu probable qu’un accord commercial total soit conclu à C-T* (rien n’indique que des progrès aient été réalisés sur des questions structurelles majeures, en particulier sur la propriété intellectuelle et le transfert de technologie), nous estimons que les deux parties adopteront un comportement attentiste, la poursuite des pourparlers devrait toutefois être moins perturbatrice pour les marchés financiers. Sur une note positive, nous estimons que l’absence de deadline quant à la trêve commerciale sino-américaine devrait contribuer à renforcer le sentiment positif de marché à C-T. De plus, l’année électorale de 2020 approchant, il est peu probable que Trump s’enlise trop longtemps ou trop profondément dans un conflit compte tenu de l’impact négatif sur les marchés et l’économie.

La Fed a largement confirmé qu’une baisse des taux des fed funds était imminente. Lors de son audition au Congrès américain, Jerome Powell, président de la Réserve fédérale, a laissé présager une politique accommodante sur les taux d’intérêt. Ce dernier a souligné plusieurs risques, notamment la persistance d’une inflation faible (l’IPC demeure contenu à 2.1%) et la dégradation des investissements des entreprises en raison des tensions commerciales (faiblesse du secteur manufacturier à l’international). Suite à la » trêve commerciale » conclue lors du G-20 et au rapport sur l’emploi publié vendredi dernier, la probabilité implicite d’observer une baisse des taux d’intérêt à l’issue du prochain communiqué de politique monétaire de la Réserve fédérale est passée à 100%. Les rendements des emprunts d’Etat américains se sont ainsi inscrits en hausse cette semaine, notamment les maturités les plus longues telles que le taux-10 ans (2.08%). A noter, en dépit de cette récente vigueur, le taux-10 ans U.S s’établit -18% en-deçà de ses niveaux observés début mai.

Les rendements obligataires ont atteint de nouveaux points bas et les actions américaines ont battu un record dans l’anticipation d’un assouplissement de la politique monétaire par les banques centrales. Christine Lagarde, présidente du Fonds monétaire international depuis 2011, a été nommée pour remplacer Mario Draghi en tant que prochaine Présidente de la Banque centrale européenne.

Les États-Unis ont créé 224 000 nouveaux emplois au mois de juin, ce qui constitue une nette progression par rapport au mois précédent, réduisant ainsi les attentes d’une baisse des taux de 50 points de base par la Réserve fédérale ce mois-ci. Cependant, la faible baisse des salaires parallèlement à une inflation molle pourrait encore encourager une baisse de 25 points de base comme mesure d’« assurance ».

Les préoccupations au sujet de la demande ont pesé sur les cours du pétrole brut, avec une chute marquée du Brent et du WTI. Les prix du pétrole ont récupéré une partie de leurs pertes après que l’Organisation des Pays Producteurs de Pétrole (OPEP) a conclu un accord de prolongement des réductions de la production jusqu’en mars 2020 afin de contrebalancer la hausse de la production des États-Unis.