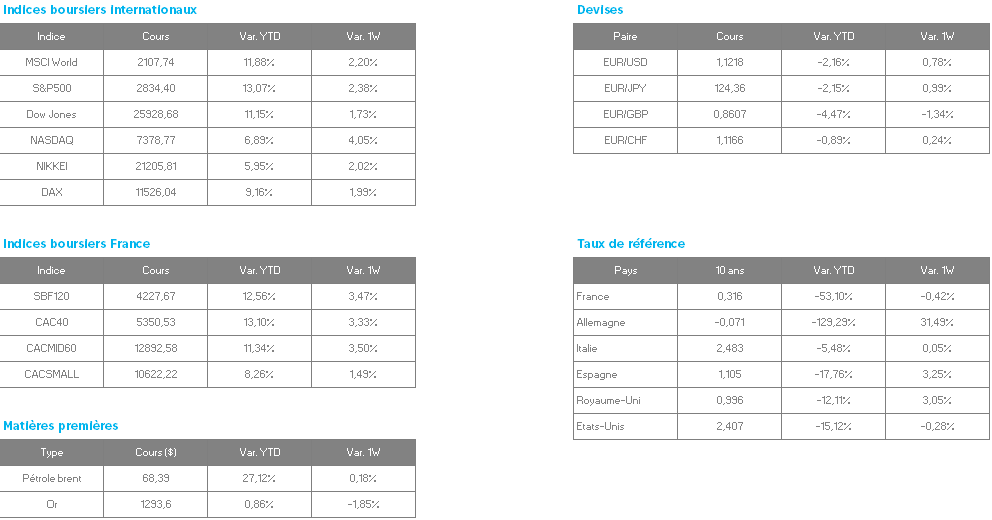

La semaine a débuté dans un sentiment de doute chez les investisseurs. Après les mauvais chiffres des indices PMI des pays européens, la courbe des taux aux Etats-Unis a relancé les craintes de récession économique du pays après s’être de nouveau inversée le vendredi 22 mars. Les taux 2 ans ont été supérieurs au taux 10 ans, ce qui indique une récession économique à venir dans le pays. Toutefois, cette inversion intervient dans un contexte de changement de politique de la FED qui a indiqué un arrêt des hausses des taux courts en raison d’un potentiel ralentissement économique. Ces déclarations n’ont pas rassuré les investisseurs. Les économistes rappellent que, pour que cet indicateur révèle une récession, la courbe doit s’inverser sur une période plus longue qu’une seule journée (3 mois en moyenne).

Les marchés sont repartis à la hausse au cours de la semaine, portés par des indicateurs favorables. Le CAC 40 a signé son meilleur trimestre depuis 2012 avec une progression de +12% et une hausse de plus de 16% depuis les plus bas du 27 décembre 2018. Le marché a profité d’indicateurs rassurant tels que l’IFO, l’indice de confiance allemand des milieux d’affaires a atteint 99.6 points soit mieux qu’anticipés en mars (98.7 attendus) et progresse d’un mois sur l’autre. L’Europe continue d’attirer les investisseurs notamment sur les marchés de taux qui agissent comme des valeurs refuges de la même manière que les taux souverains japonais. Le taux à 10 ans Allemand est devenu négatif et est tombé sous le taux à 10 ans nippon pour la première fois depuis 2016 à -0.085% contre -0.073% pour le Japonais. Néanmoins, ce signal relance les craintes de « japonisation » de l’économie européenne, marquée par une inflation, une croissance et des rendements en permanence bas. Il faut remonter trois ans en arrière pour voir une telle configuration sur le segment obligataire souverain. Epoque au cours de laquelle, la BCE intervenait fortement sur le marché via son programme de rachat d’actifs, le fameux QE.

La Banque Centrale a d’ailleurs influencé à la hausse le secteur bancaire après des déclarations de son président selon lesquelles l’institution pourrait remédier « si nécessaire » aux effets défavorables des taux négatifs pour l’économie, et en particulier pour les banques. Les banques en zone euro ont une forte quantité de liquidités grâce au programme de soutien de la BCE, mais faute d’être suffisamment réinjectées dans l’économie, ces liquidités sont impactées négativement de 0,40%. Cet impact représente une ponction annuelle de l’ordre de 7,5 milliards d’euros pour les banques européennes, selon un chiffre évoqué par la BCE, ce qui affecte leur rentabilité. Crédit Agricole progressait de 3.5%, Deutsche Bank de 2.86% et BNP Paribas de 2.17% mercredi.

Enfin, Larry Kudlow, conseiller économique de Donald Trump, a déclaré jeudi que les Etats-Unis pourraient supprimer certains droits de douane sur les produits chinois dans le cadre d’un compromis commercial, tout en laissant d’autres de ces droits en place. Des annonces devraient être publiées prochainement en raison « des propositions sans précédent » de la Chine sur un certain nombre de sujets, y compris les transferts forcés de technologies. Le représentant américain au Commerce, Robert Lighthizer, et le secrétaire au Trésor, Steven Mnuchin, sont à Pékin depuis jeudi en vue d’un nouveau volet de discussions avec des responsables chinois afin de peaufiner un accord entre les deux puissances.