Cette première semaine de Février aura été marquée par les anticipations de statu quo sur les taux de la part de la BCE mais surtout de la FED. Les indices US et Européens ont, de ce fait, été volatiles, alimentés par des publications de résultats dans l’ensemble bonnes même si les perspectives 2019 restent prudentes.

Le changement de cap monétaire de Jérôme Powell indique toutefois que le ralentissement est bien là et qu’il convient de rester prudent même si le pays jouit encore d’une bonne dynamique économique avec un taux de chômage toujours en dessous des 5%, une croissance en retrait mais qui devrait néanmoins s’approcher des 2.5%.

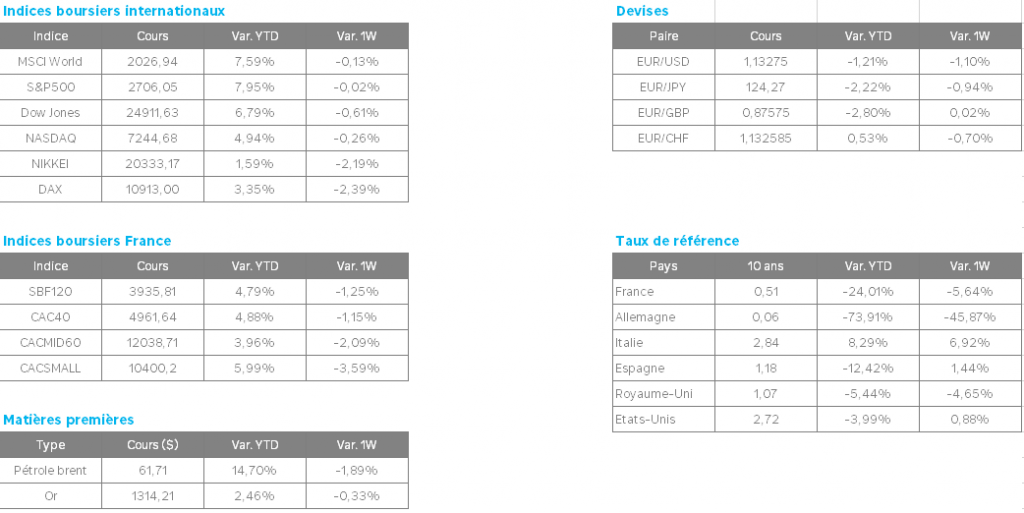

Les marchés actions US ont déjà retracé 60% de la forte baisse 2018 et, dans le sillage, le Cac 40 quant à lui, a récupéré 50% de sa baisse soutenu par des publications de bonne facture à l’image de Dassault Systèmes : hausse du chiffre d’affaires de 10% à taux de change constant soit le haut de fourchette et un bénéfice net par action en hausse de 16% à 3,11€.

De plus, le groupe anticipe une année 2019 soli de : CA en augmentation de 10 à 11% et BNA compris entre 3,35 et 3,40€ soit une hausse de 7 à 9%. Le titre grimpait de 10% à la hausse en clôture de mercredi.

Dans ce contexte de marché plutôt euphorique, la publication d’Alphabet (Google) en demi-teinte (bon chiffre d’affaires 39.28 Md$ contre 38.93 attendus mais des inquiétudes sur les dépenses en forte augmentation qui ont réduit de façon drastique la marge opérationnelle du groupe) est pratiquement passée comme un « non évènement », le titre n’a perdu que 2.5% sur la séance. On peut aisément imaginer un autre scénario dans un contexte de marché moins favorable.

Autre déception pour Alstom et Siemens qui ont vu leur projet de fusion rejeté par la commission Européenne faisant fi de l’importance de la concurrence du mastodonte chinois qui devrait à terme, dominer le marché mondial du rail. Cherchez l’erreur…

Cette fin de semaine, les indices marquent une pause, mais gardons à l’esprit que les nombreuses incertitudes restent bien présentes, BREXIT, élections Européennes, ralentissement économique en zone Euro, guerre commerciale Sino-Américaine et ses impacts sur la croissance mondiale…etc. Bref, dans cet environnement, la volatilité est reine.

Petite note graphique sur notre indice :

Mi-Janvier, le Cac a fini par sortir du tunnel baissier (franchissement par le haut de la zone 4850 points) amorcé fin septembre 2018.

La dynamique court terme reste donc haussière. Une pause vers 4930 points est nécessaire pour envisager un rebond technique avec test de la zone 5140 points, si celle-ci est franchie, en route vers les 5230 points niveaux de la moyenne mobile longue (200 jours) mais il devient de plus en plus complexe de trouver des vecteurs de hausse et les probabilités se réduisent.