Et de cinq…

Cinq semaines de hausse, pour la plupart sauvées lors de retournements de situation dont seule la conjoncture actuelle a le secret. Nous parlions dans une précédente lettre du « combo » parfait et bien cela continue. Car le scénario idéal se déroule encore sous nos yeux cette semaine ; de bons résultats en pagaille, tantôt le luxe, tantôt les bancaires, puis la consommation, le tout agrémenté de statistiques « macro » qui démontrent que le ralentissement tant espéré par les Banques centrales semble arriver. Car même s’il devient de moins en moins utile de le rappeler, les patrons des prestigieuses institutions ont la folle ambition de mettre un coup d’arrêt à la croissance, au prix d’un bond du chômage, afin de ramener l’inflation à 2%, avant de relancer la machine. Pour le moment ce jeu d’équilibriste tient bon et même le discours prudent (trop ?) du président de la Fed n’aura eu qu’un effet passager. Jerome Powell a averti qu’il y avait une importante incertitude sur le niveau que devait atteindre l’objectif de taux des fonds fédéraux, qui pourrait être plus élevé qu’estimé en septembre. Autrement dit, le cycle de resserrement monétaire pourrait être plus long que prévu. Cela n’a d’ailleurs pas manqué de provoquer de nouvelles tensions sur le rendement des bons du Trésor à 10 ans.

Si les premiers effets attendus par les banquiers centraux commencent à se faire sentir, l’inflation continue son ascension. Aux Etats-Unis, l’indice des prix « core PCE » de septembre rattaché aux dépenses des ménages a augmenté de 0,5% en comparaison du mois antérieur, conformément au consensus et au niveau révisé à la baisse d’août (abaissé à 0,5% par rapport à la hausse initiale de 0,6%). Sur un an sa hausse est de 5,1%, selon les données publiées en fin de semaine dernière. Dans la zone euro, son taux est estimé à 10,7% en octobre 2022, contre 9,9% en septembre selon une estimation rapide publiée par Eurostat, l’office statistique de l’Union européenne. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en octobre (41,9%, comparé à 40,7% en septembre), suivie de l’alimentation, l’alcool et le tabac (13,1%, comparé à 11,8% en septembre), les biens industriels hors énergie (6,0%, comparé à 5,5% en septembre) et les services (4,4%, comparé à 4,3% en septembre).

Les nouvelles « rassurantes » sont d’abord venues de la zone euro avec la contraction de l’activité manufacturière. L’indice PMI calculé par S&P Global a reculé de 2 points à 46,4 en octobre, son plus bas niveau depuis mai 2020, signalant une dégradation de la conjoncture pour le quatrième mois consécutif. Puis l’indice des directeurs d’achat de la région de Chicago qui est ressorti à 45,2 en octobre contre 47 attendu et 45,7 en septembre. Ces deux indices sont sous le seuil des 50, signalant une contraction de l’activité concernée dans la région considérée. Par ailleurs, l’activité dans les services aux États-Unis a marqué le pas plus que prévu à 54,4% en octobre, contre 56,7% le mois d’avant et 55,2% prévu, selon l’indice ISM. Si nous terminons sur un vendredi euphorique, nous le devons essentiellement à l’emploi, toujours outre atlantique, où le taux de chômage s’est inscrit au-dessus des prévisions à 3,7% tandis que 261 000 emplois ont été créés, contre 315 000 le mois d’avant, un chiffre révisé en hausse. De surcroît la hausse des salaires a décéléré, ce qui une fois encore, va dans le sens de la Fed.

Enfin, pour revenir à notre région, au cours du troisième trimestre 2022, le PIB corrigé des variations saisonnières a augmenté de 0,2% dans la zone euro et dans l’Union européenne, par rapport au trimestre précédent, selon l’estimation rapide préliminaire publiée par Eurostat, l’office statistique de l’Union européenne. Au cours du deuxième trimestre 2022, le PIB avait augmenté de 0,8% dans la zone euro et 0,7% dans l’UE. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 2,1% dans la zone euro et de 2,4% dans l’EU au troisième trimestre 2022, après +4,3% dans les deux zones au trimestre précédent. Surtout, la progression de la rémunération horaire moyenne a ralenti sur un an à 4,7% au lieu de 5% en septembre, ce qui est de nature à rassurer les marchés quant au risque que les salaires nourrissent une spirale inflationniste.

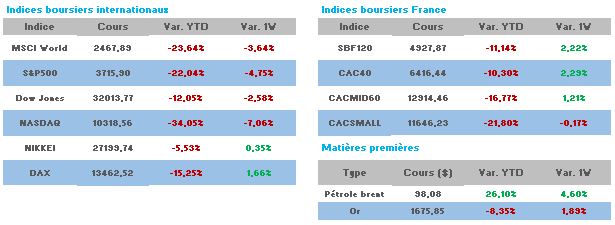

Du côté des valeurs, le secteur bancaire et celui du luxe auront tiré les marchés. Kering +8,55% portée par des espoirs d’assouplissement de la politique zéro-Covid de la Chine et par le rachat probable de Tom Ford, une opération jugée bénéfique par les marchés. BNP Paribas, +6,84%, Société Générale +5,26% et par contagion Crédit Agricole +5,69% en raison de leurs T3 supérieurs aux attentes.

En bas du tableau on retrouve Cap Gemini -6,45%, le secteur n’étant pas à la fête avec la remontée des taux. Elle est suivie de Legrand -4,61%. La société a réaffirmé ses objectifs annuels mais sa marge est en baisse à 20,2% contre 21,4% un an auparavant.

Aux US le Nasdaq reste encore sous forte pression, -6,70% cette semaine, en raison du contexte défavorable pour les valeurs de croissance ayant un fort besoin d’argent frais pour leur développement. L’indice est proche de ses plus bas annuels, un niveau plus vu depuis juillet 2020. « Year to date » sa performance est de -34% ! Un exemple de l’ambiance actuelle, Airbnb qui a annoncé des résultats solides et qui n’a jamais été aussi rentable s’est effondrée de 18% sur cinq jours. Ces derniers chiffres ne sont pas définitifs, les marchés américains ne clôturant que dans trois heures.