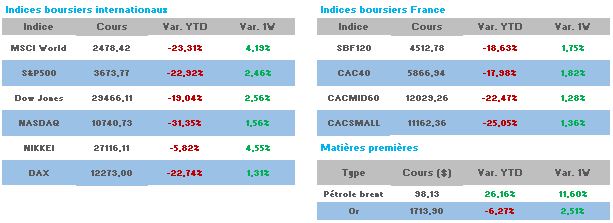

Une semaine sauvée par la fabuleuse séance de mardi.

Dès lundi, les places avaient fort à faire pour résister au décrochage de Wall Street vendredi, en raison des inquiétudes liées à la situation financière de Crédit Suisse. La banque helvétique secouée par des scandales à répétition s’est retrouvé au bord du défaut. Pour éviter toute escalade, la direction a su prendre des décisions rapides, au rang desquelles nous retrouvons le rachat de leur dette à hauteur de 3Mds€, la suspension de leur programme de rachat d’actions, la réduction de leur dividende, la réorganisation de la gestion et la vente d’actifs immobiliers. Bref, plus un sujet dans l’immédiat. Pour le reste c’est la banque d’Australie, comme a pu le faire la Banque d’Angleterre la semaine dernière, qui a donné un coup de « boost » mardi aux indices mondiaux. En augmentant son principal taux directeur de 25 points de base à 2,60%, là où les économistes en attendaient 50, elle aura stimulé le regain d’appétit pour le risque des investisseurs. Le mouvement a été d’autant plus amplifié que la baisse des marchés devenait difficilement soutenable ces dernières semaines, révélant ainsi des niveaux de valorisation attractifs. Ceci nous a donné une séance de +4,26% mardi pour l’Eurostoxx.

Comme nous le disions déjà dans une précédente lettre, les marchés restent plus que jamais sensibles à tout signe de ralentissement économique, le sujet de l’inflation restant pour le moment, la seule préoccupation.

François Villeroy de Galhau, membre du conseil des gouverneurs de la Banque centrale européenne, s’est montré par ailleurs rassurant, estimant que les banques européennes étaient « plus solides que ce que certains craignent ». Après la hausse de taux de la BCE de 50 points de base en juillet et de 75 en septembre, ce dernier estime qu’il est désormais important que les prochaines mesures de l’institution restent « ordonnées » et « qu’il ne faut pas surprendre les marchés, ni resserrer trop brusquement les conditions financières pour les ménages et les entreprises ». Il a aussi donné une esquisse de l’après bataille contre l’inflation, à savoir la normalisation monétaire qui sera « plus souple et peut-être plus lente ».

Au titre des « bonnes » nouvelles il est à noter que l’indice ISM d’activité dans le secteur manufacturier est tombé à 50,9% en septembre, contre 52,0% attendu, le plus faible rythme de progression de l’économie depuis mai 2020, au début de la pandémie de coronavirus. Les dépenses de construction ont elles aussi diminué de 0,7% en août par rapport à juillet, soit nettement plus que le recul de 0,2% attendu par les économistes. Les ouvertures de poste sont ressorties aussi inférieures aux attentes. Bref un cocktail détonant que les investisseurs auront su apprécier.

A l’inverse, la bonne tenue des indicateurs du reste de la semaine auront mis un coup de frein au rebond. La contraction du secteur privé a été moins importante en septembre aux Etats-Unis, l’indice des directeurs d’achat PMI Composite, qui prend en compte les secteurs manufacturier et des services, est ressorti à 49,5 en septembre, contre 44,6 en août. Alors que le PMI pour le secteur manufacturier est ressorti à 49,3 en septembre, contre une estimation flash à 49,2, et un consensus des économistes de 49. Il s’élevait à 43,7 en août. L’indice ISM des services américains pour le mois de septembre s’est établi à 56,7, contre 56 de consensus et 56,9 un mois avant. Il signale donc toujours une forte expansion.

Par ailleurs, les Etats-Unis ont créé 263 000 postes en septembre, à comparer avec un consensus de 250 000. Le taux de chômage a reculé de 0,2 point à 3,5% alors qu’il était attendu stable à 3,7%. Le salaire horaire a augmenté de 0,3%, en ligne avec les attentes.

En zone euro, en août 2022, le volume des ventes du commerce de détail corrigé des variations saisonnières a diminué de 0,3% dans la zone euro par rapport à juillet 2022. Elles étaient anticipées en repli de 0,4%. En juillet 2022, le volume du commerce de détail avait baissé de 0,4%.

En Allemagne, les commandes à l’industrie ont enregistré une baisse de 2,4% en août par rapport au mois précédent. Elles étaient anticipées en repli de seulement 0,7% par les économistes interrogés par Reuters. Elles avaient progressé de 1,9% en juillet, chiffre révisé de -1,1%.

La position de l’Opep+ a jeté un peu d’huile sur le feu, en coupant drastiquement les quotas de production de pétrole (- 2 millions de bpj) pour soutenir les prix, s’attirant aussitôt les foudres de la Maison Blanche qui a accusé le cartel de « s’aligner » avec Moscou. Sur une semaine les barils s’envolent de plus de 11%.

Du côté des valeurs, Renault cartonne, +9,69%, notamment grâce à sa belle séance de ce jour. Oddo BHF relève son opinion de « neutre » à « surperformance », avec un objectif de cours porté de 35 à 55 euros ! L’analyste salue le succès du redressement opérationnel du constructeur et alors que son offensive commerciale « va s’accélérer significativement ». La société est suivie de TotalEnergies +8,96% et Worldline +6,81%. Dans les baisses on retrouve essentiellement Michelin avec un modeste -3,63% suivie de Dassault Systemes -3,60%. Nous terminerons avec un nouveau rebondissement dans la saga Twitter, Elon Musk est revenu à la charge, en proposant finalement de mener à bien son projet de rachat au prix originel de 44 milliards de dollars (44,13 milliards d’euros), ce qui mettrait fin à la bataille judiciaire entre l’homme d’affaires et le réseau social qui était sur le point de déboucher sur un procès. La société a rebondi de 22% mardi.